このページにはプロモーションが含まれています

この数年日本では東日本大震災のような大地震や50年に一度の台風や大雨などで災害が続いて起きています。

その時に共通して発生するのが洪水・水害です。

地震では津波、台風や大雨では川の氾濫などで大きな水による洪水被害が発生してしまいます。

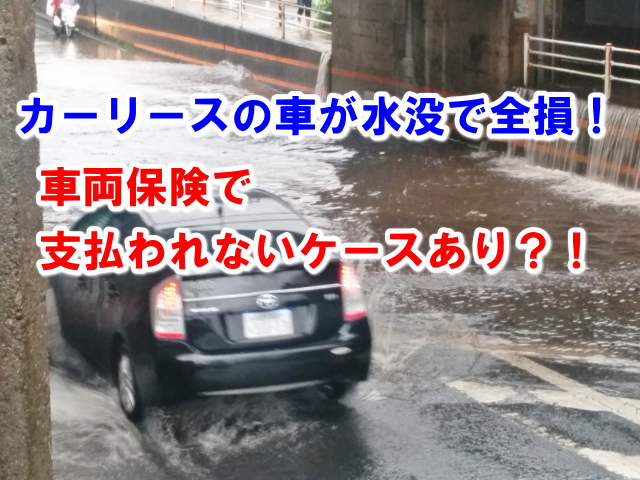

![]() そのような水害・災害でカーリースの車が水没してしまったらどうなるのでしょうか?

そのような水害・災害でカーリースの車が水没してしまったらどうなるのでしょうか?

今後、誰にでも起こりうる水害時の水没車両がカーリースである場合について説明します。

【災害・水害】カーリースの車が洪水・津波で水没全損したらどうなる?!

カーリースは5年や7年などの契約期間を決めてカーリース会社が購入した新車を借りることの出来るサービスです。

契約期間中は新車を購入したのと同様に自由に乗ることが出来ますが、借りている車ですので水害などで水没してしまい修理が出来ない「全損」としてしまった場合の災害後の処理が心配になりますね。

カーリースでは水没での全損・廃車に限らず交通事故で全損となった場合や盗難された場合のような今後カーリース契約の継続が出来ないと判断された場合は強制的に中途解約となるのが一般的です。

しかし、強制的に中途解約となった場合は解約後のリース料金の支払いが免除されることは無く、「違約金」(または中途解約金)を支払わなければなりません。

その「違約金」の金額はざっくり2種類の費用の合計となります。

- 残りの契約期間分のカーリース料金の合計金額

- 残価設定されている金額

1の金額は残りの契約期間に支払うリース料の合計金額で、例えば5年契約の利用中1年経過後に全損で途中解約となってしまった場合は残りの4年間で支払う予定だった合計の金額で、基本的に一括で支払うのが基本です。

さらに2の「残価設定」されている金額ですが、カーリース会社はリース期間が終了するときのリース車両の査定額を予測してあらかじめ新車の車両価格から値引きをした金額をベースにカーリースの料金を決めます。その予測した金額を「残価」と呼び、残価を決めることを残価設定と言います。

通常では残価は車が返却されることでカーリース会社に戻ってきますが、全損の場合は車の査定額は0円になりますので全損にしてしまうと残価も一緒に支払わなくてはならないのです。

そして1と2の合計から未経過の期間分の税金や車検費用などが差し引かれるのですが高額になることは間違いありません。

7年契約で2年経過後に全損となってしまった場合の計算をしてみましょう

月々のリース料金が2万5千円で残価設定は30万円であるとします。

残りの期間は5年(60か月)ですので

60か月×2万5千円=150万円

これに残価30万円を足すと180万円

ここから未経過分の税金や車検費用2回分を引いても150万円前後の支払いとなるでしょう。

この金額を一括支払いをするのですから大変です。

このような台風や大雨、洪水などの水害や交通事故での全損や盗難されてしまった場合の高額支払いの対策として任意保険の加入は必須です。

自賠責保険と任意保険と車両保険

保険は自賠責保険に入っているから大丈夫!

とお考えの方もいらっしゃるもしれません。

自賠責保険は新車登録時に必ず必要なため強制保険などと呼ばれ、車検の時も次回の車検までに有効な期間の自賠責保険に加入していないと車検をパスすることが出来ません。

しかし、自賠責保険は事故を起こしてしまった場合の被害者の身体のみが対象で壊してしまった被害者の車などの修理代はカバーされず、当然自分の車の修理代も含まれません。

そのため任意保険(自動車保険)はクルマを運転する人全員が必ず加入する必要があります。さらに自動車保険の基本料金ではご自分の車の修理費は対象となりませんので別途「車両保険」の追加が必要になります。

洪水などの水害などで水没してしまいカーリース利用中のクルマが全損となってしまった場合の違約金の支払いも全額ではありませんが車両保険が補償してくれるため安心です。

万が一水没の危険が迫ったときも車両保険の補償があるので無理にクルマを水没から守ろうとせずに、ご自分の安全のために放棄できます。

現在加入中の任意保険はカーリースでも引継ぎOK

現在自家用車をお持ちで任意保険に加入中であれば、クルマがカーリースの車両に入れ替えとなっても現在の任意保険を引き継いで利用できます。

等級などもそのまま引き継げますので、等級による保険料の割引なども当然そのまま受け続けることが可能です。

またカーリース会社によってはカーリースに特化した任意保険を用意していたり、保険料の支払いをカーリース料金と一緒にまとめて支払うことが可能である場合もありますので申し込み時には質問やご相談をしてみることをおすすめします。

車両保険で支払われる金額

車両保険では全損である場合と修理をする場合で支払われる金額が違います。

ざっくりとその違いを確認しておきましょう。

車両保険では現在のクルマの標準的な価格が掲載されている「自動車保険車両標準価格表」に基づいて車種と年式などから保険金額が決められます。

新車であれば保険金額は高く、古ければ安くなります。

また車両保険には保険の契約者が自己負担する金額である「免責金額」が決められています。

そして、水害や交通事故などでクルマに損害があった場合は免責金額を引いた分が保険会社から支払われることになっています。

例えば水害でクルマの修理代が50万円で免責金額が5万円に決められている場合は45万円が保険金として支払われます。

しかし保険金額よりも高い金額が支払わることはありません。

保険金額が100万円のクルマの修理代が120万円である場合は保険金金額を超えていますのでこの場合は「全損」での扱いとなり、保険金額の100万円が免責金額を引かれることなく支払われます。

全損である場合は上記の通り免責金額は引かれずに保険金額の全額が支払われます。

このように水害や事故などで修理がを行う場合と水没などで全損となった場合とでは支払わる保険金が違います。

なお、クルマが盗難された場合も全損扱いですので車両保険に加入していれば保険金額の全額が支払われます。

水没で全損でも車両保険で支払われないケースがある?!

車両保険の加入していればおおよそのクルマの衝突や接触、さらに盗難や水没などが起こってしまっても保証されます。

水没による修理や全損も台風や大雨が原因となるものであれば問題なく補償されて保険金が支払われるのですが、補償されない水没もあります。

車両保険には補償を受けられない原因があり、それは

地震や噴火とそれらによる津波

です。

そのため気を付けましょうとは言える性質のものではありませんが、地震の津波でクルマが水没して全損してしまった場合は残念ですが保険金は支払われません。

しかしそれでは心配と感じる方のために

「地震・噴火・津波車両全損時一時金特約」などと呼ばれる特約も用意され、地震や噴火、津波で車両が全損となってしまった場合に一時金として50万円(車両保険金額が50万円を下回る場合は50万円)が支払われる特約です。この特約は年間5千円程度で申し込めますので地震の多い日本では加入する価値のある特約と言えるでしょう。

まとめ

今回はカーリースのクルマが水没などで全損してしまった場合の保険での対応について説明させていただきました。

記念では水害は他人ごとではなく、明日自分に降りかかってもおかしくないと感じてる方も多いのではないでしょうか?

そのためカーリースを利用する場合もそのリスクにしっかり対応できる車両保険の加入は絶対に必要なものとなっています。

そこで今回の内容をもう一度振り返って確認しておきましょう。

- カーリースで水没全損は強制解約となる

- 解約金は残期間の合計+残価を一括支払いで高額

- 車両保険で解約金がほぼカバー出来る

- 現在の任意保険をカーリースでも引継ぎOK

- 水没全損では車両保険から保険金額全額支払い

- 地震、噴火、津波は保険金支払いの対象外

この内容を後で後悔しないためにも再度確認しておきましょう。

最後までお読みいただきありがとうございます。